Diario La Exitosa, 6 de Marzo 2016.

TASAS APLICABLES PARA EL IMPUESTO A LA RENTA DEL EJERCICIO 2015

Estimado amigo lector, tal como vimos en el artículo anterior sobre la obligación que tenemos de realizar la declaración jurada anual y esta debe hacer respecto del ejercicio fiscal que acaba de culminar (2015), aquí te traigo las tasas aplicables para impuesto a la renta de tercera categoría, dividendos renta de trabajo y renta de fuente extranjera, de acuerdo a las últimas modificaciones realizadas a la Ley Nº 30296.

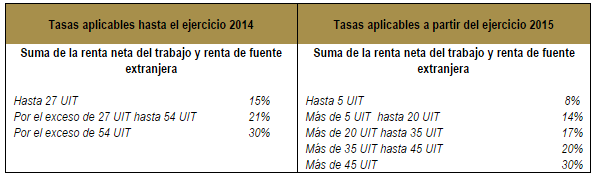

Como parte de las medidas económicas implementas por el gobierno en busca de promover la reactivación de la economía, se realizaron modificaciones relevantes en materia tributaria, entre las cuales podemos mencionar a las relacionadas con los reajustes que han sufrido las tasas del Impuesto a la Renta de contribuyentes que perciben rentas de trabajo y renta de fuente extranjera, así como, aquellos que perciben renta de tercera categoría, por lo que consideramos oportuno plasmar, en el siguiente cuadro comparativo, la variación que ha sufrido la aplicación de la tasa en comparación al ejercicio 2014 para el cálculo del Impuesto a la Renta en la Declaración Jurada Anual del ejercicio 2015.

Otro importante modificación establecida en la Ley es la reducción progresiva que sufrirá el Impuesto a la Renta de Tercera Categoría en los próximo tres años, la que se reducirá del 30% al 28% para los años 2015 y 2016, para los años 2017 y 2018 será del 27%, llegando en el año 2019 a ser del 26%.

Sin embargo, esta reducción progresiva del Impuesto a la Renta, viene acompañada de un incremento gradual y simultáneo aplicable a los dividendos obtenidos durante cada periodo fiscal, esto con el fin de mantener un equilibrio tributario. En tal sentido el impuesto a los dividendos que para el periodo 2014 era de 4.1% para los ejercicios 2015 y 2016 es de 6.8%, para los ejercicios 2017 y 2018 será de 8.0%, llegando a ser de 9.3% a partir del 2019.

Asimismo, para efectos la determinación de los pagos a cuenta del Impuesto a la Renta de Tercera Categoría del ejercicio 2015, el coeficiente debió ser multiplicado por el factor 0.9333 el cual fue un ajuste para los pagos a cuenta del indicado impuesto.

Adicionalmente, es preciso señalar que se ha establecido la no deducibilidad del costo o gasto con comprobantes de pago emitidos por contribuyentes que a la fecha de emisión del comprobante; SUNAT los haya considerado baja de oficio provisional, no habido o, no hallado en la inscripción del RUC, la citada norma hace la salvedad respecto de gastos, que acuerdo con lo dispuesto por el artículo 37º de la Ley del Impuesto a la Renta permitan su sustentación con otros documentos.

¡Hasta la próxima querido lector!

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora