Diario La Exitosa, 30 de Octubre 2016.

Reducción de costos laborales mediante la utilización de conceptos NO Remunerativos

Hola mi querido emprendedor, cuando estamos al frente de nuestros negocios nos podemos dar cuenta que tenemos dos formas principales para su gestión, ya sea a través del incremento de las ventas o de la reducción de costos y es por ello que hoy te presento algunas posibilidades que nos brindan las normas laborales para la reducción de costos mediante la utilización de conceptos NO remunerativos.

En primer lugar, veamos lo que dice el artículo 6° de la Ley de Productividad y Competitividad Laboral (LPCL): "Constituye remuneración para todo efecto legal el íntegro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualquiera sea la forma o denominación que tenga, siempre que sean de su libre disposición. Las sumas de dinero que se entreguen al trabajador directamente en calidad de alimentación principal, como desayuno, almuerzo o refrigerio que lo sustituya o cena, tienen naturaleza remunerativa. No constituye remuneración computable para efecto de cálculo de los aportes y contribuciones a la seguridad social, así como para ningún derecho o beneficio de naturaleza laboral el valor de las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto."

A su vez el artículo 7° de la misma norma, señala que no constituye remuneración para ningún efecto legal los conceptos previstos en los Artículos 19° y 20° del Texto Único Ordenado del Decreto Legislativo N° 650 (Compensación por Tiempo de Servicios). Indicando que no constituyen remuneración: las Gratificaciones Extraordinarias, la Bonificación por Cierre de Pliego, la Bonificación por Transporte, las Asignaciones por Fallecimiento, los Montos Otorgados por Vestuario, la Asignación por Movilidad, entre otros.

Si bien estos conceptos están establecidos en la Ley de Compensación por Tiempo de Servicios, NO SE COMPUTAN PARA EL CÁLCULO DE NINGUNA REMUNERACIÓN, DERECHO O BENEFICIO LEGAL LABORAL. Es así que no se computan para el pago de Vacaciones, Gratificaciones, Horas Extras, Descanso Semanal Obligatorio, Participación en las Utilidades, Gratificaciones Legales, Remuneración Mínima Vital, entre otros.

Asimismo, por no tener naturaleza remunerativa, tampoco tienen el carácter de remuneración asegurable, para los sistemas de seguridad y previsión social. No resultan, entonces afectos a los aportes por salud de cargo al empleador (ESSALUD) o del trabajador si fuera el caso (EPS), ni a los partes por pensiones al Sistema Privado de Pensiones u ONP, así como tampoco al Seguro Complementario de Trabajo de Riesgo.

Así mismo, se encuentran inafectas al impuesto a la renta, las denominadas condiciones de trabajo (viáticos, gastos por movilidad, vestuario, etc.) y es aquí donde reside la ventaja de la utilización de estos conceptos, ya que permiten ahorrar costos el empleador, siempre y cuando se cumpla con todo lo establecido en la norma legal. De igual modo estos conceptos no remunerativos deben ir reflejados en la Planilla Electrónica

En tal sentido, es importante tener en cuenta lo siguiente para su otorgamiento:

Es recomendable que la totalidad de conceptos no remunerativos que percibe un trabajador no supere el 40% o 45% de sus ingresos.

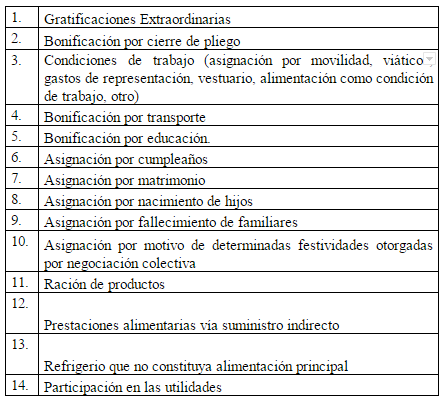

Si bien es cierto esto no se señala en forma expresa en la ley, ello se deriva del hecho que estos conceptos no deben constituir una ventaja patrimonial para el trabajador; además uno de los elementos principales del contrato de trabajo es la remuneración. Aquí un recuento de los conceptos no remunerativos:

¡Hasta la próxima querido lector!

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora