Diario La Exitosa, 27 de Marzo 2016.

SI MI CLIENTE SE RETRASA EN SUS PAGOS, ¿DEBE PAGARME INTERESES?

Querido emprendedor, nos seguimos acompañando y compartiendo a través de este espacio, y junto con él nuestros negocios, avanzan, crecen, cambian y el movimiento es constante y presente, en todas estas vicisitudes estoy segura que alguna vez te ha pasado que algún cliente, y espero que no haya sido tu principal cliente, se haya retrasado en sus pagos; ante lo cual te has hecho la pregunta: ¿Debe pagarme intereses por todo este retraso? Y si debe pagarme, ¿Cuánto es lo que debe pagarme? ¿Cómo hago ese cálculo?; pues bien en este artículo hablaremos sobre este tema y advertiremos como funciona esto en nuestro país. Pues bien, si un cliente al cual ya le has le has vendido productos y/o brindado servicios, le has emitido correctamente su factura, la ha recibido conforme; y luego lo que sucede es que se retrasa en sus pagos, muchas veces más de 30 días o menos; de acuerdo a Ley, estas facultado a trasladarle los intereses compensatorios y moratorios, de acuerdo a la tasa de interés promedio del sistema financiero para créditos a la microempresa, lo cual sale publicada en la página web de la Superintendencia de Banca y Seguros (SBS), y que por ejemplo para hoy se ha establecido en 40.72% anual en moneda nacional y en moneda extranjera en 11.38% anual para la aplicación de intereses compensatorios y para intereses moratorios será el 15% de la tasa de interés compensatorio.

En tal sentido, la aplicación del interés compensatorio se efectuará a partir de la fecha de vencimiento de la factura que no haya sido cancelada oportunamente; a partir de ese momento se devengarán intereses moratorios. Con tal propósito el BCR ha publicado la Circular N° 021-2007-BCRP, de alcance para todas las personas naturales y jurídicas ajenas al sistema financiero, en donde ha establecido que el interés compensatorio es equivalente a la TAMN (Tasa Anual en Moneda Nacional) y el interés moratorio 15% de la TAMN, sin perjuicio del cobro del interés compensatorio; ya que la naturaleza del cobro de un interés compensatorio y un interés moratorio es distinta. Es por ello que nuestro CÓDIGO CIVIL señala:

Art. 1242.- El interés es compensatorio cuando constituye la contraprestación por el uso del dinero o de cualquier otro bien. Es moratorio cuando tiene por finalidad indemnizar la mora en el pago.

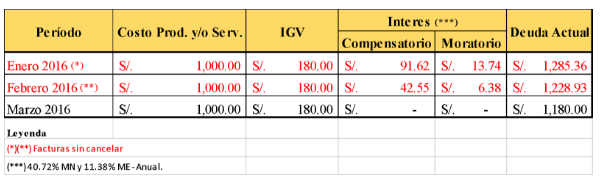

Art. 1243.- La tasa máxima del interés convencional compensatorio o moratorio, es fijada por el Banco Central de Reserva del Perú (…). Veamos un ejemplo en cifras de cuánto estamos hablando, teniendo en cuenta facturas impagas por un valor de S/ 1,000.00 Soles:

Algunas empresas independientemente a estos intereses que señala la Ley, pactan en los contratos con sus clientes montos o porcentajes de gastos administrativos de cobranza y otros.

Y con esto me despido mi estimado emprendedor no sin antes preguntarte si alguna vez, has aplicado estos intereses, de igual modo ¿qué te parecen?, quizá ¿equivalentes?, ¿austeros?, ¿suficientes?, si te es posible también me encantaría que me compartas tu experiencia sobre este tema tan importante para nosotros los emprendedores.

TIPS: 1. ACCEDE A ESTE LINK PARA REVISAR LAS TASAS DE INTERÉS:

http://www.sbs.gob.pe/app/pp/EstadisticasSAEEPortal/Paginas/TIPMicroEmpresa.aspx?tip=B

TIPS: 2.COLOCA EN TUS CONTRATOS LO SIGUIENTE:

En caso de retraso en los pagos, se aplicará como tasa de interés compensatoria y moratoria la máxima permitida por la ley en moneda nacional para empresas ajenas al sistema financiero, más los gastos administrativos a que hubiere lugar.

¡Hasta la próxima querido lector!

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora