Diario La Exitosa, 1 de Noviembre 2015.

COMO EMPRENDEDOR, ¿QUÉ DEBO TENER EN CUENTA EN UN CONTRATO DE MUTUO O PRESTAMO?

Querido emprendedor, nos volvemos a encontrar, y esta vez quiero invitarte a que revisemos los aspectos que debemos tener en cuenta como emprendedores al momento de firmar un contrato de mutuo o también llamado contrato de préstamo de dinero. Este tema es muy relevante para nosotros como emprendedores ya que a lo largo de nuestro desarrollo, tendremos momentos buenos, regulares y malos, y es, en esos momentos regulares o malos que necesitamos pedir un préstamo que pueda cubrir nuestra falta de liquidez o eventualmente capital de trabajo, en caso tengamos una demanda inesperada del mercado; en cualquier caso, el hecho es que necesitamos un préstamo para seguir operando.

Y aquí cobra relevancia sobre todo el aspecto tributario, ya que si no formulamos y declaramos adecuadamente estos contratos y los intereses que pagamos por ellos, pues simplemente no podremos deducir estos gastos del pago de nuestro Impuesto a la Renta. Estas recomendaciones están enfocadas desde el punto de vista que nuestra empresa reciba un préstamo, de sus propios accionistas o de terceros en la condición de personas naturales.

Entonces quiero que pongas mucha atención a las siguientes recomendaciones que te sugiero:

1.- El mutuante o quien otorga el préstamo, debe pagar el 5% sobre el interés ganado.

2.- Por ello al momento de abonarle los intereses, una vez emitida la factura la empresa deberá retener el 5% del impuesto a la renta por los intereses pagados y sustentados en la factura, que tiene carácter de pago definitivo.

3.- Las cuotas de pago estimadas no deben ser capitalizables.

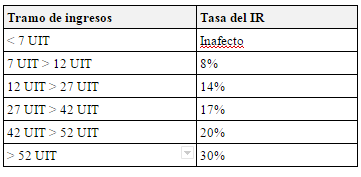

4.- El dinero siempre debe ser entregado a través de Banco, para evitar que SUNAT lo califique como renta gravada de trabajo y aplique tasas según corresponda:

5.- Luego la empresa debe declarar la retención de segunda categoría en el PDT 617.

6.- La empresa sólo podrá deducir el gasto (pago de interés) si la persona natural que hace el préstamo, emite una factura, para lo cual el Mutuante en este caso persona natural deberá activar en la SUNAT la percepción de rentas de segunda categoría (vinculadas a los intereses).

7.- Con respecto a la emisión de la factura si bien es cierto los pagos de intereses tendrán una periodicidad anual o mensual ello no implica dejar de asumir una posición conservadora para el tema de deducibilidad del gasto para la empresa, y no existe ningún inconveniente en que la persona natural active la emisión de una factura por este concepto. Se tiene que emitir factura porque la declaración por operaciones no habituales no puede ser usada como sustento para este tipo de transacciones (esta sólo corresponde a venta de bienes de un persona natural a una empresa).

8.- Si se trata de partes vinculadas quienes intervendrán en el contrato de mutuo el cálculo y deducibilidad de intereses entre partes vinculadas, tiene un tratamiento especial, por ser los accionistas quienes están realizando el mutuo a la empresa. Importante tener en cuenta: las reglas de interés presunto (Art. 26 Ley de Impuesto a la Renta) no se aplican a las operaciones entre partes vinculadas.

9.- La empresa debe reconocer un gasto por intereses a valor de mercado. Si se practicaría un ajuste por precios de transferencia se generaría un gasto para la empresa y un ingreso para el accionista gravado con el 5% de IR.

10.- Adicionalmente es importante señalar que de acuerdo al artículo 1250 del Código Civil, el convenio de capitalización de intereses es válido si es celebrado por escrito después de contraída la obligación, siempre y cuando haya como mínimo 01 año de atraso en el pago de intereses.

Si sigues estas recomendaciones que te sugiero, no tendrás ningún inconveniente tributario y tus préstamos estarán muy bien sustentados y reconocidos por la autoridad fiscal y tu propia contabilidad. Muchas gracias por llegar hasta aquí y acompañarme en este espacio. Hasta la próxima.

TIPS: RETIRAR EL MISMO MONTO

En el caso de pactar un contrato de mutuo o contrato de préstamo sin intereses te recomiendo retirar el dinero mutuado o prestado al mismo valor señalado en el contrato inicial, de esta manera no tendrá ningún efecto tributario.

TIPS: DEDUCIBILIDAD

Si deseas deducir los gastos por pago de intereses siempre debes establecer una relación contractual de mutuo por escrito, en donde se pacten intereses y esto pueda ser utilizado como gasto deducible para tu empresa conforme a los detalles y requisitos señalados en este artículo.

¡Hasta la próxima querido lector!

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora