Diario La Exitosa, 12 de Junio 2016.

¿CUÁNDO UN PROYECTO ES VIABLE?

Estimado emprendedor, como recordarás en nuestro artículo: ¿Es el capital lo más importante para mi proyecto de negocio? abordamos el significado y utilización de la fórmula financiera: Valor Actual Neto (VAN), la misma que sustenta y demuestra que el dinero vale más HOY que en el futuro, así mismo, la misma metodología de esta fórmula nos ayuda a determinar cuándo un proyecto es viable o no; entonces vamos a revisar paso a paso esto que acabamos de decir a través de un ejemplo sencillo:

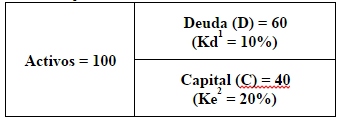

Hagamos de cuenta que tenemos un Activo de 100 (sería el presente, 0), lo explotamos y esto nos genera un Flujo de Caja de 15, es decir hemos generado de dinero a partir de los 100 invertidos; entonces luego de esto tenemos un flujo de retorno de 115 (futuro, 1), es decir con un adicional de 15. Hasta acá decimos: invertí 100 y obtuve 115, gane 15, es decir 15% ¿ESO ES VIABLE O NO? La respuesta es que: “depende” del financiamiento, entonces tenemos que analizar el origen de los recursos con los que hemos adquirido el activo de 100. Veamos:

Entonces ahora sabemos que el activo que adquirimos de 100, esta subdividido en deuda y capital cada uno a un costo determinado, ahora entonces analicemos haciendo los cálculos si nuestro proyecto es viable o no:

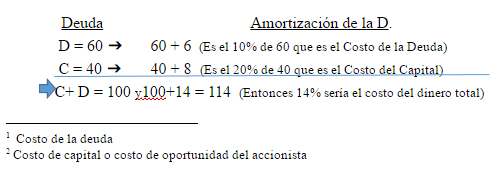

Ahora SÍ podemos decir que el proyecto ES VIABLE porque se necesitaba generar un mínimo de 114 para pagar el costo de la deuda, el costo del capital y recuperar mi inversión de 100; sin embargo, el proyecto generó 115, ¿entonces?

Viabilidad es demostrar que con los flujos de caja que genera el proyecto, me van a alcanzar para poder devolver (D + C) y los costos de financiamiento (Kd 10% y Ke 20%). Si el proyecto hubiera generado 114, su VANE = 0, con lo cual también sería viable, porque es lo que se esperaba. Eso significa recuperar la inversión; sin embargo, como generó 115, quiere decir que me alcanza para pagar los costos de la deuda, capital, recuperar la inversión y además obtener algo más de retorno. De aquí surge la TIR (Tasa Interna de Retorno) ➔ (115 -100)/100 = 15%.

Aquí es importante que recordemos que la utilidad neta representa el costo de oportunidad del accionista (Ke), que NO ES LO QUE INVIRTIÓ sino lo que ganó en determinado período por la inversión efectuada, es por ello que lo comparo con el Ke (costo de oportunidad del accionista) conforme lo hemos visualizado en el cuadro que simula el planteamiento de un Balance General, esa es la forma correcta de compararlo, ya que muchas personas también quieren incluir costos de deuda financieros lo cual no correspondería conforme hemos aprendido.

Y con esto me despido mi querido emprendedor no sin antes, enfatizar que NUESTRO PROYECTO SERÁ VIABLE CUANDO, de acuerdo al flujo de caja que obtenga o haya proyectado (al explotar mi activo) me alcance para pagar los costos de deuda, costo de capital y recupere mi inversión; entonces permíteme decirte que ya estás en condiciones de realizar este análisis por más pequeña que sea la inversión que estés pensando llevar adelante. ¡Hasta la próxima!

¡Hasta la próxima querido lector!

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora

Si tuvieras alguna duda o comentario, te pido que me lo hagas llegar al correo: lminano@glf.com.pe o de lo contrario lo podemos conversar personalmente, de manera gratuita, todos los martes de 10.00 am a 3.00 pm en:

- Av. Paseo de la República N° 3245 Of. 01, San Isidro. Para lo cual te pido que coordines una cita llamando al Teléfono 349-3183.

También puedes encontrarnos en Facebook; www.facebook.com/GestionLegalYFinanciera y Twitter: @licethminano.

Liceth Miñano

Magister y Emprendedora